Van Haberenflasyonemeklilikötvdövizak partichpmhp

Van Haber enflasyon emeklilik ötv döviz ak parti chp mhp

Adana Adıyaman Afyon Ağrı Aksaray Amasya Ankara Antalya Ardahan Artvin Aydın Balıkesir Bartın Batman Bayburt Bilecik Bingöl Bitlis Bolu Burdur Bursa Çanakkale Çankırı Çorum Denizli Diyarbakır Düzce Edirne Elazığ Erzincan Erzurum Eskişehir Gaziantep Giresun Gümüşhane Hakkari Hatay Iğdır Isparta İstanbul İzmir K.Maraş Karabük Karaman Kars Kastamonu Kayseri Kırıkkale Kırklareli Kırşehir Kilis Kocaeli Konya Kütahya Malatya Manisa Mardin Mersin Muğla Muş Nevşehir Niğde Ordu Osmaniye Rize Sakarya Samsun Siirt Sinop Sivas Şanlıurfa Şırnak Tekirdağ Tokat Trabzon Tunceli Uşak Van Yalova Yozgat Zonguldak

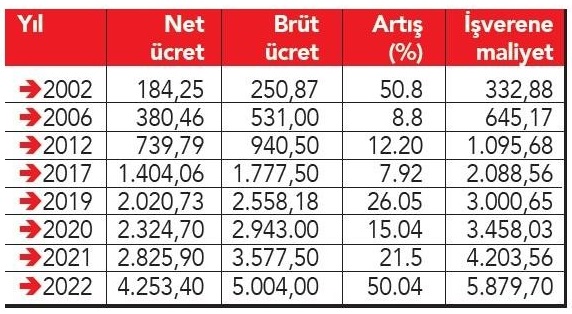

Asgari Ücrette hesaplar değişti

Asgari ücret artışıyla birlikte çok sayıda çalışanı ilgilendiren değişiklikler de ortaya çıktı. Çalışanların Temmuz 2022 döneminde işe başlaması halinde ise hesaplar değişiyor.

1 Temmuz 2022 Tarihli ve 31883 Sayılı Resmî Gazete 1. Mükerrer sayısında yayınlanan, Asgari Ücret Tespit Komisyonu’nun 2022/1 Karar No’lu kararı ile 01.07.2022-31.12.2022 döneminde uygulanacak asgari ücreti yeniden belirlenmiştir. Asgari Ücret Tespit Komisyonu tarafından 2022 yılı Temmuz ayından itibaren asgari ücret Brüt 6.471,00 TL olarak belirlenmiştir.

Star gazetesinden Resul Kurt’un yazısına göre; 7349 sayılı Kanun ile birlikte 1 Ocak 2022 tarihinden itibaren uygulanan asgari ücretin gelir vergisinden ve damga vergisinden istisna uygulaması Temmuz-Aralık 2022 dönemini için belirlenen asgari ücret ile birlikte yürürlükte kalmaya devam edecektir. İlgili düzenlemede asgari ücretin üzerinde gelir elde eden ücretlilerde de asgari ücret tutarı kadarlık gelir üzerinden gelir vergisi ve damga vergisi alınmamaktadır.

TUTARLAR DEĞİŞTİ

Asgari ücret artışıyla birlikte vergi istisnaları da değişti. Asgari ücretteki artış ile asgari ücretin gelir vergisi ve damga vergisi tutarları da değişmiştir. 01.07.2022 tarihi itibarıyla asgari ücretin gelir vergisi tutarı 825,05 TL’dir. Bununla beraber damga vergisi tutarı ise 49,11 TL’dir. Dolayısıyla ilgili tutarlar kadar gelir vergisi indirimi ve damga vergisi istisnası uygulanacaktır.

Esasında yapılan düzenleme çalışanlar bakımından çok büyük avantajlar getirmiştir. Asgari ücrete kadar tüm çalışanların aldıkları ücretten gelir ve damga vergisi alınmaması ile son derece doğru bir düzenleme yapılmıştır.

KÜMÜLATİF GELİR VERGİSİ MATRAHI TAKİP EDİLMELİ

Gelir Vergisi indirimi rakamları tespit edilirken mutlaka asgari ücretlinin kümülatif gelir vergisi matrahı takip edilmelidir. Çünkü uygulanan indirim rakamı doğrudan asgari ücretlinin gelir vergisi ile alakalıdır. Asgari ücretlinin Ocak 2022 döneminden sonra çalışmaya başlaması halinde kümülatif gelir vergisi matrahı ve uygulanacak gelir vergisi indirimi rakamı değişiklik gösterebilir. Önemli olan fiilen çalışılan ay sayısı kadar asgari ücretlinin kümülatif gelir vergisi matrahını takip ederek, indirim rakamını en fazla asgari ücretlinin gelir vergisi olarak hesaplanmaktır.

Yorumlar

Benzer Konular

HÜDA PAR Van İl Başkanlığının Van’ın sorunlarına ilişkin bu haftaki gündemi belediye hizmetleri oldu.

Dünyanın turizm başkenti Antalya’da yeni dünya evine giren Birtan ve Hazel Özsoy çifti, balayı için Doğu Anadolu Bölgesi’nin cazip merkezi Van’ı tercih etti.

İpekyolu Expo Fuar A.Ş. tarafından düzenlenen Van Evlilik Hazırlıkları ve Mobilya Fuarı, yeni evlenecek çiftler tarafından yoğun ilgi gördü. Evlenecek olan çiftlerin ilgi gösterdiği fuarda ünlü mankenler tarafından gelinlik, kaftan ve abiyelerin tanıtımı yapıldı.

Van Valisi Ozan Balcı, Engelliler Haftası dolayısıyla Edremit İlçesinde bulunan ve Özel Eğitim Uygulama Okuluna dönüştürülen eski Vali evinde düzenlenen programa katıldı. Program Halide Edip Adıvar Anadolu Lisesi öğrencilerinin folklor gösterisiyle başladı. ✅Programda konuşan Vali Balcı, yaşlısıyla, genciyle, kadınıyla, erkeğiyle, engellisiyle, hastasıyla her kesimden insanla biz bir aileyiz. ✅Engelli vatandaşların...

Türkiye’de aralarında Van ilinin de yer aldığı 270’e yakın özel meslek lisesi yetkilileri, sorun ve çözüm önerilerini bir dosya halinde Ankara’da yetkililere iletti. Özel meslek liseleri federasyonu yönetimi ve üyeleri, Genel Başkan Av. Ahmet Yalçın öncülüğünde TBMM’de toplanarak özel meslek liselerinin sorunları ve çözüm önerilerinin görüşüldüğü toplantı birçok milletvekilinin katılımı...

Hür Dava Partisi (HÜDA PAR) Van İl Başkanlığı her hafta olduğu gibi bu hafta da kentte yaşanan sorunları gündeme taşıdı. HÜDA PAR Van İl Başkan Yardımcısı Faruk Tasan, bu hafta kentte yaşanan trafik sorunu ve kira sorunlarıyla alakalı açıklamalarda bulundu.